实盘杠杆配资操作

11月11日的资金流向数据方面,主力资金净流出187.25万元,占总成交额2.74%,游资资金净流入9.62万元,占总成交额0.14%,散户资金净流入177.64万元杠杆炒股软件,占总成交额2.6%。

11月11日的资金流向数据方面,主力资金净流出6123.96万元,占总成交额24.37%,游资资金净流入1772.68万元,占总成交额7.05%,散户资金净流入4351.28万元,占总成交额17.32%。

作者:郭磊 系广发证券首席经济学家、中国首席经济学家论坛理事

摘要

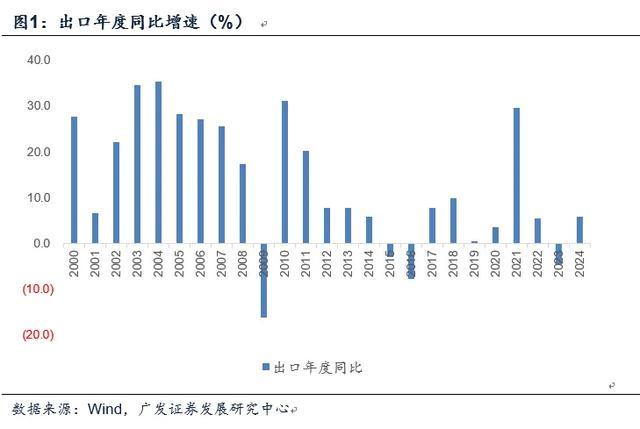

第一,2024年12月出口同比10.7%,这一数字整体偏强。一则它高于市场平均预期的7.1%(WIND口径);二则从环比来看,12月为7.5%,亦高于过去5年、10年同期环比均值的4.8%、5.9%。

第二,2024年全年出口同比增速达5.9%,较2023年的增速加快10.6个点。它决定了经济的一系列关联特征:一是支持了总量经济增长,2024年经济的三大约束线索是地产、消费、地方项目基建;三大拉动线索是出口、“两新”、中央项目基建;二是从过去五年来看,出口年均复合增速达7.4%,明显高于之前五年的1.3%。全球贸易环境较好助推国内制造业扩大供给能力,也带来了制造业景气度相对整体经济偏高;三是出口带动外需型产业链行业需求,在资产定价上亦有一定反映;四是低融资需求的出口部门带动经济,而融资需求较高的建筑业部门景气较弱,从而一定程度导致利率走低。

第三,2024年出口呈现价格收缩、数量扩张的特征。1-11月出口价格总指数同比均值-5.5%,年内价格指数低点(不含春节月份)位于7月,四季度有小幅好转。出口价格一则具有周期性,经验来看出口价格指数略滞后于PPI周期,目前处于触底后的初段;二则短期内需不足和供给能力较强可能对价格中枢有一定影响,从数据看,钢材、煤炭等上游产品和太阳能电池等新产品出口金额和出口数量之间的增速缺口较大;三则对于全球消费来说,它在客观上形成一定红利;不过随着国内制造业企业品牌的进一步全球化,中长期价格预计将逐步稳定。

第四,从2024年主要出口目标市场来看,东盟占出口份额为16.4%;其次是对欧洲和英国,合并为16.6%;再次是对美国,份额为14.7%;然后是对中国香港和台湾地区出口,合并为10.2%;然后是对拉丁美洲的7.7%和对非洲的5.0%;再然后是对日本、韩国占比分别为4.3%、4.1%;对印度、俄罗斯占比分别为3.4%、3.2%。从趋势来看,2024年对拉美、东盟增速较快,均在10%以上。整体来看,出口区域逐步在多元化。

第五,分行业看,2024年出口高速增长的领域包括:(1)受全球贸易修复和造船等领域市场集中度提升影响,船舶年度出口增速高达57.3%,集装箱前11个月同比增速高达105.1%;(2)中国电动汽车品牌影响力在逐渐扩大,汽车年度出口增速为15.5%;摩托车前11个月出口同比达23.3%, 尤其是拉美市场扩展迅速;(3)受中国企业品牌出海及欧美家庭消费支出回暖影响,家电2024年出口增速为14.1%;(4)受行业补链强链带来的技术进步及产能提升影响,集成电路、自动数据处理设备年度出口增速分别为17.4%、9.9%;(5)全球资本开支修复周期延续,通用机械设备2024年出口增速为14.3%;(6)海外工业修复带来对原材料需求,钢铁、煤炭出口数量增速较高。

第六,我们可以把2024年的出口表现拆解为三部分:一是全球经济和贸易周期修复的影响,2024年韩国、越南出口同比分别为8.2%、14.3%,均明显高于2023年;二是近年来产业链优势逐渐形成以及品牌出海所带来的中国制造业竞争力上升的影响,汽车、家电、船舶、集成电路等高增长领域均较为典型;三是贸易条件较为稳定的影响,包括关税和汇率等。往下一阶段看,外部贸易条件可能存在变数,但第一和第二个因素并未有变化。所以对于2025年出口需要综合判断,不宜基于关税做单边预期。

正文

2024年12月出口同比10.7%,这一数字整体偏强。一则它高于市场平均预期的7.1%(WIND口径);二则从环比来看,12月为7.5%,亦高于过去5年、10年同期环比均值的4.8%、5.9%。

2024年10-12月出口同比分别为12.7%、6.7%、10.7%。

从季度来看,2024年四个季度出口同比分别为1.4%、5.6%、6.0%、10.0%。

2024年全年出口同比增速达5.9%,较2023年的增速加快10.6个点。它决定了经济的一系列关联特征:一是支持了总量经济增长,2024年经济的三大约束线索是地产、消费、地方项目基建;三大拉动线索是出口、“两新”、中央项目基建;二是从过去五年来看,出口年均复合增速达7.4%,明显高于之前五年的1.3%。全球贸易环境较好助推国内制造业扩大供给能力,也带来了制造业景气度相对整体经济偏高;三是出口带动外需型产业链行业需求,在资产定价上亦有一定反映;四是低融资需求的出口部门带动经济,而融资需求较高的建筑业部门景气较弱,从而一定程度导致利率走低。

在前期报告《修复结构性失衡:2025年货币环境展望》中,我们指出:从更广泛的经验数据来看,历史上出口较好的年份,名义GDP增速/10年国债利率的比值通常都会偏高,即低融资需求的部门为主导驱动名义增长时,资金需求会偏弱,利率相对名义增长的定价会偏低。融资需求相对集中的建筑业景气度走低可能是本轮利率下行的重要驱动,从历史规律看,建筑业PMI与10年期国债收益率走势高度相关。

2024年出口呈现价格收缩、数量扩张的特征。1-11月出口价格总指数同比均值-5.5%,年内价格指数低点(不含春节月份)位于7月,四季度有小幅好转。出口价格一则具有周期性,经验来看出口价格指数略滞后于PPI周期,目前处于触底后的初段;二则短期内需不足和供给能力较强可能对价格中枢有一定影响,从数据看,钢材、煤炭等上游产品和太阳能电池等新产品出口金额和出口数量之间的增速缺口较大;三则对于全球消费来说,它在客观上形成一定红利;不过随着国内制造业企业品牌的进一步全球化,中长期价格预计将逐步稳定。

钢材2024年出口数量同比22.7%,出口金额同比-1.1%;家电出口数量同比20.8%,出口金额同比14.1%;汽车出口数量同比22.8%,出口金额同比15.5%;集成电路出口数量同比11.6%,出口金额同比17.4%。太阳能电池前11个月出口数量同比34.3%,出口金额同比-30.7%;煤及褐煤前11个月出口数量同比49.9%,出口金额同比11.3%。

从2024年主要出口目标市场来看,东盟占出口份额为16.4%;其次是对欧洲和英国,合并为16.6%;再次是对美国,份额为14.7%;然后是对中国香港和台湾地区出口,合并为10.2%;然后是对拉丁美洲的7.7%和对非洲的5.0%;再然后是对日本、韩国占比分别为4.3%、4.1%;对印度、俄罗斯占比分别为3.4%、3.2%。从趋势来看,2024年对拉美、东盟增速较快,均在10%以上。整体来看,出口区域逐步在多元化。

2024年中国对拉美出口同比为13.0%;对东盟出口同比为12.0%,均明显高于整体。

对欧美增速尚可,其中对欧盟出口同比3.0%;对美国出口同比4.9%。

对日韩出口增速较低,同比分别为-3.5%、-1.8%。对俄罗斯出口增速前两年较高,2024年放缓至4.1%。

分行业看,2024年出口高速增长的领域包括:(1)受全球贸易修复和造船等领域市场集中度提升影响,船舶年度出口增速高达57.3%,集装箱前11个月同比增速高达105.1%;(2)中国电动汽车品牌影响力在逐渐扩大,汽车年度出口增速为15.5%;摩托车前11个月出口同比达23.3%, 尤其是拉美市场扩展迅速;(3)受中国企业品牌出海及欧美家庭消费支出回暖影响,家电2024年出口增速为14.1%;(4)受行业补链强链带来的技术进步及产能提升影响,集成电路、自动数据处理设备年度出口增速分别为17.4%、9.9%;(5)全球资本开支修复周期延续,通用机械设备2024年出口增速为14.3%;(6)海外工业修复带来对原材料需求,钢铁、煤炭出口数量增速较高。

从近年趋势增速来看,船舶2021-2024年出口同比分别为26.2%、-0.4%、28.6%、57.3%。汽车2021-2024年出口同比分别为119.2%、74.7%、69.0%、15.5%。家电2021-2024年出口同比分别为22.3%、-13.3%、3.8%、14.1%。集成电路2021-2024年出口同比分别为32.0%、0.3%、-10.1%、17.4%。通用机械设备2021-2024年出口同比分别为26.4%、6.1%、1.8%、14.3%。

我们可以把2024年的出口表现拆解为三部分:一是全球经济和贸易周期修复的影响,2024年韩国、越南出口同比分别为8.2%、14.3%,均明显高于2023年;二是近年来产业链优势逐渐形成以及品牌出海所带来的中国制造业竞争力上升的影响,汽车、家电、船舶、集成电路等高增长领域均较为典型;三是贸易条件较为稳定的影响,包括关税和汇率等。往下一阶段看,外部贸易条件可能存在变数,但第一和第二个因素并未有变化。所以对于2025年出口需要综合判断,不宜基于关税做单边预期。

风险提示:外部经济和金融环境变化超预期;地缘政治风险加剧;大宗商品价格波动超预期;关税等贸易条件变化超预期;国内稳增长政策力度超预期;基建地产等建筑产业链存在短期压力;PPI存在压力影响出口金额杠杆炒股软件

上一篇:那些股票可以融资 苹果也嫌台积电2纳米太贵了?2纳米iPhone或将推迟至2026年

下一篇:没有了

Powered by 杭州炒股配资平台_配资炒股网查询_实盘杠杆配资操作 @2013-2022 RSS地图 HTML地图